�ں��������κ����ʻ�ӭ����400-8908-365-506����ѯ����ʿ��

���ڹ���С�������һ���ʽ𣬿��ǵ�����û�к��ʵ�Ͷ����������������Ǯ��ȥ��ǰ��������

���ֻ�����App�����Ӱ���Ҳû�ҵ���ǰ��������ڣ�ֻ����ѯ���пͻ��������ͻ�����ȴ��ʾ“����ǰ������Ҫ�ȵ绰ԤԼ������ԤԼ�Ѿ��ŵ���10�·��ˣ�”

���뵱����ʱ����ǩ�����4�������вŷſ���������ǰ����ȴҲҪ���ϴ���꣬СX������̾“û�뵽��Ǯ�Ƚ�Ǯ���ѣ�”

PART.

01

��ǰ�����������Ѿ��Ǹ��൱���ŵĻ��⣬�ڴ����ڼ����������������ѡ��ں��ݣ��������е���ǰ�����Ҫ�Ŷӣ��罨�б�ʾ4�·�ǰ���Ѿ�Լ���ˣ��������ʾ�Ѿ��Ŷӵ���10�·ݡ�

��ͼԴȫ���Ӿ�

ѡ����ǰ������Ҫ����Ϊ���������������������ʵľ��ࡣ2022�꣬��ȫ������¥�к;��ô����������������£���������һ���ٽ������������������ʴ������5.65%��������ĩ��4.1%��

1��5�գ��й��������С�����������Ϸ�������������ס�������������߶�̬�����������������������½���Ʒסլ���ۼ۸Ⱥ�ͬ������3���¾��½��ij��У����Էſ�����ס����ҵ�Ը���ס�������������ޡ�

���ٷ��������ij���Ӧ�����������ں�ܶ���еķ������ʶ�������3.8%���ң��麣���ǽ�����3.7%��ȫ�����ˮƽ��

���ڴ��������������������ʴ��ڽϴ��࣬������5.×%����6.×%�����ʸ�λ�����Ĺ�������һ�ֳ�Ϊԩ��ͷ�ĸо�����ǰ�����ʡ��Ϣ�ͳ�Ϊ�ܶ�����Ȼ��Ȼ��ѡ��

PART.

03

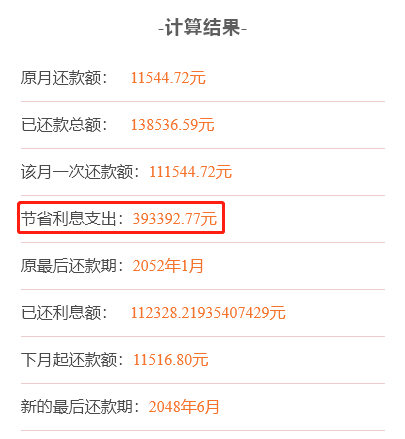

��ǰ����ȷʵ�ܽ�ʡ�������ʣ��Դ���200������30��Ϊ������������2022��2�¿�ʼ�����������Ϊ5.65%������ѡ����ǰ����10��Ԫ�����̻������ޣ��������ʡ��Ϣ֧����39��Ԫ��

��Դ��С����“��ǰ���������”

��ǰ����������֮�٣��������ڴ����ǽ��ʹ����������ʡ�

����LPR���µ�������������Ҳȷʵ���½�������������=LPR+�ӵ㣨�����ɸ���������LPR����½�������ǩԼʱ�ļӵ�ȴ��Զ“���겻ɢ”��������������ӵ�Ҳ�������о��У���������������ӵ�һ�£�������������ʾ��ܽ�һ���½���

������Ϊ��������2021��6�·�ǩ�ķ�����ͬ��Լ������Ϊ“LPR��50������”����ʱ��������LPRΪ4.65%��������ʱ��ִ������Ϊ5.15%��

�������µ�������LPR����4.3%�������ִ������Ҳ������4.8%��

���ʴ�5.15%��4.8%����Ӧ���¹��ϣ�����ÿ�»�����9883Ԫ������9509Ԫ���൱��ÿ�����ٻ�374Ԫ��

��4.8%�����ʱ����������4.1%���Ǹ߳�һ��ء����������ķ������ʽ�������ǩ�����ƽ��4.1%����ÿ�µĻ������Խ���8746Ԫ�����������¹�9883Ԫ��ÿ���¿����ٻ���ǧԪ��

PART.

03

���ʹ����������ʶ��ڴٽ��������Ų�С���ƶ����ã�������������ſ���ľ��û����ڡ�

������ǰ������ˣ��������ÿ���¿����ٻ�1ǧ��ķ��������Ϳ�����ʶ������Ǯ�������ѣ��ȸ������Լ������ҲΪGDP�����������ס�

��һ���棬��������������ʽ�������ǩԼ�������ʳ�ƽ���ܶ��˿��ܾͲ���������ǰ�����ˣ����ǰ����Ǯ�������ѻ���Ͷ�ʣ����ǻ�ٽ����÷�չ��

����Ϫӡ��ǡ�365��

������ӣ����ʹ����������ʶ����������ѡ��ָ�����������������ҹ�Ҳ��������2008�����Σ����������Ҳ�л������뵽��������7�����Żݡ�

��ǰ�����ͽ��ʹ����������ʵ�������Ҫ�������У�������Ϣ��������ҵ���е���Ҫ������Դ֮һ�������ͻ���ѡ����ǰ���������������������ʹ����������ʣ����ж�����ʧһ���ֵ���Ϣ���롣

����Ҫ�뽵�ʹ��������ʣ�����Ҫ���С��������ȸ�����IJ��ŷ�����

����ǰ���죬�Ѿ��й�ý���ĺ���“������ز��żӿ��̨��ؾٴ룬��Ч�������������ǰ���Υ��'ת��'������”�����ʹ��������������������л��ᡣ

ע����������Ϊ����

���غ���365�Է�>>

���غ���365�Է�>>

�ں��������κ����ʻ�ӭ����400-8908-365-506����ѯ����ʿ��

- �����Ź�

- ����¥���Ż�

365�Ƽ�

��һ����������¥��

����¥��

��ܰ��ʾ����ƽ̨��չʾ�ĸ�����Ϣ��Դ�ڸ������Ϣ�������̻�������ṩ��Ϣ���Լ���¥������س��ص��˹��ɼ���Ϣ�ȣ�����ƽ̨�������ο�֮�á����ǵ���Ϣ�����Ͳɼ���ʱЧ�Լ������ԣ�������Ϣ���ܴ���һ�����ͺ���©��Ϊ��������Ȩ�棬���ڲο���ʵ��ʹ�þ�����Ϣʱ�����ע�����̼������Ա��ʵȷ�Ϻ��پ��ߡ������������㾴���½⡣